Rompiendo el Límite de MNQ: Cómo la Simetría Multimercado Mejoró un 36% el Rendimiento de Catalyst

El Desafío de la Alta Volatilidad

Cuando lanzamos Catalyst, el sistema fue concebido como un entorno de ejecución quirúrgico para el Micro S&P 500 (MES). El MES posee una estructura noble: liquidez densa, movimientos predecibles en los extremos del Rango de Apertura (OR) y una volatilidad contenida. Sin embargo, la comunidad demandaba una versión optimizada para el Micro Nasdaq (MNQ).

En el papel, parecía un paso natural. En la práctica, optimizar Catalyst para MNQ se convirtió en una tarea sumamente compleja.

La dificultad residía en dos factores críticos:

- Localizar el Rango de Apertura (Open Range) Óptimo: El Nasdaq carece de la inercia del S&P 500. La sesión americana en el Nasdaq suele barrer niveles iniciales con extrema facilidad debido a la agresividad de las órdenes HFT.

- Calibrar el Bot ante Ruido de Alta Volatilidad: Mientras que en el MES un stop loss de 10-12 ticks es estadísticamente viable, en el MNQ el ruido del mercado puede consumir ese espacio en milisegundos sin invalidar la dirección estructural.

La Búsqueda de la Simetría Algorítmica

Tras miles de simulaciones tick por tick, comprendimos que copiar las configuraciones de MES al MNQ era inviable. Tuvimos que rediseñar el motor de análisis estructural de Catalyst para MNQ desde cero.

Incrementamos el filtro de absorción y ampliamos los márgenes de holgura basándonos en el Rango Medio Verdadero (ATR) adaptativo de la pre-apertura de Nueva York. Con esto, logramos que el bot sobreviviera a las mechas de ruido iniciales. Pero la gran revelación no llegó ajustando variables individuales, sino al cruzar ambos instrumentos en una misma cartera.

"La verdadera ventaja no reside en dominar un solo mercado, sino en explotar la asimetría entre ellos."

El Descubrimiento: Operativa Combinada (MES + MNQ)

El talón de Aquiles histórico de Catalyst es su baja frecuencia operativa; al ser un sistema de alta precisión institucional, puede pasar días sin operar. Esto es un problema psicológico y temporal para los traders que buscan pasar evaluaciones de fondeo.

Durante las pruebas de robustez, decidimos correr Catalyst de forma simultánea en MES y MNQ en una sola cuenta, pero con una distribución de riesgo no proporcional:

- MES (S&P 500): Asignación del 65% del riesgo del Drawdown Máximo, actuando como el ancla de consistencia.

- MNQ (Nasdaq): Asignación del 35% del riesgo, actuando como el motor de aceleración de beneficios durante expansiones limpias.

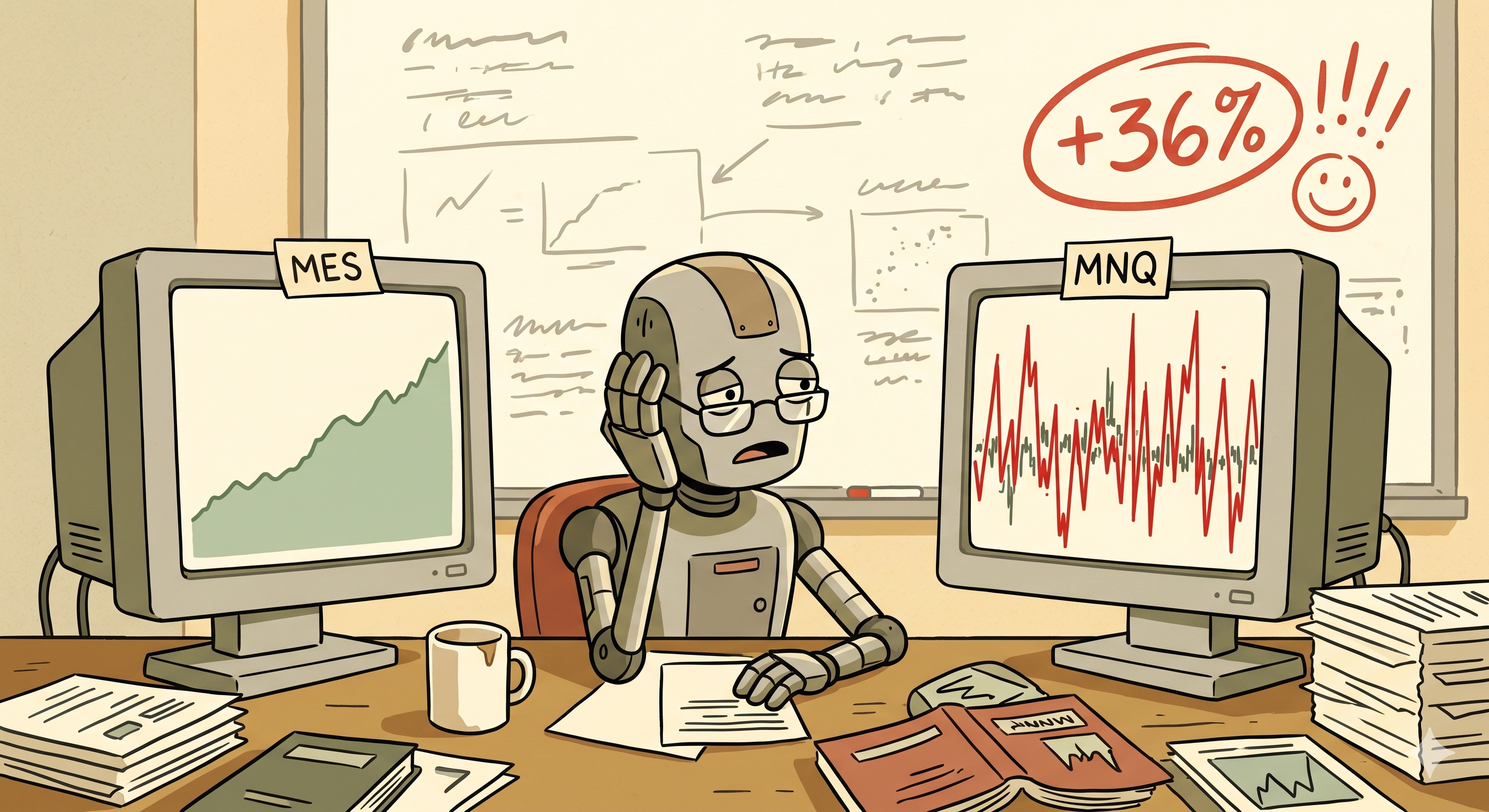

El resultado de esta combinación fue un incremento del +36% en el rendimiento global (Profit Factor) en comparación con la operativa aislada.

¿Por qué funciona este modelo híbrido?

Esta correlación no proporcional funciona por tres razones estadísticas:

- Compensación de Drawdowns: Nasdaq y S&P 500 están altamente correlacionados en dirección macro, pero divergen en su microestructura temporal. Las rachas de pérdidas no suelen solaparse en el mismo minuto, suavizando la curva de equidad acumulada.

- Aceleración hacia el Objetivo: Al operar ambos mercados, la frecuencia de trades válidos aumenta sustancialmente sin comprometer la calidad de las entradas. Esto reduce drásticamente el tiempo necesario para alcanzar el objetivo de beneficio de la cuenta.

- Eficiencia de Margen: Aprovecha al máximo el poder adquisitivo de la cuenta sin sobreapalancarse en un único activo altamente volátil como el Nasdaq.

El despliegue de las nuevas plantillas (tanto las específicas para MNQ como las combinadas MES+MNQ) ya está disponible en el Software Hub. No intentes combatir la volatilidad del Nasdaq de forma aislada; utiliza la simetría multimercado a tu favor.

¿Listo para operar con datos reales?

Deja de usar indicadores retail y pasa al flujo de órdenes institucional.

Ver SoftwareInner Circle

Únete a más de 2.400 mentes institucionales. Análisis de flujo de órdenes sin filtros, entregado semanalmente.